Recesja to moment, w którym gospodarka wyraźnie zwalnia: firmy ostrożniej inwestują, konsumenci odkładają zakupy, a rynek pracy robi się mniej przewidywalny. W tym tekście wyjaśniam, co to jest recesja, skąd się bierze, po czym ją rozpoznać i jak wpływa na domowy budżet, kredyt oraz codzienne decyzje finansowe.

Najważniejsze rzeczy o recesji w kilku punktach

- Recesja to szeroki spadek aktywności gospodarczej, a nie tylko jeden słabszy odczyt.

- Najczęściej widać ją w PKB, sprzedaży, inwestycjach i zatrudnieniu, ale jeden wskaźnik nie wystarcza do oceny sytuacji.

- Dla domowego budżetu oznacza większą ostrożność w wydatkach, planowaniu rat i utrzymaniu oszczędności.

- Trzeba odróżniać recesję od zwykłego spowolnienia i od stagflacji, bo każde zjawisko działa trochę inaczej.

- Najbardziej praktyczna reakcja to poduszka finansowa, niższe koszty stałe i szybka reakcja na spadek dochodów.

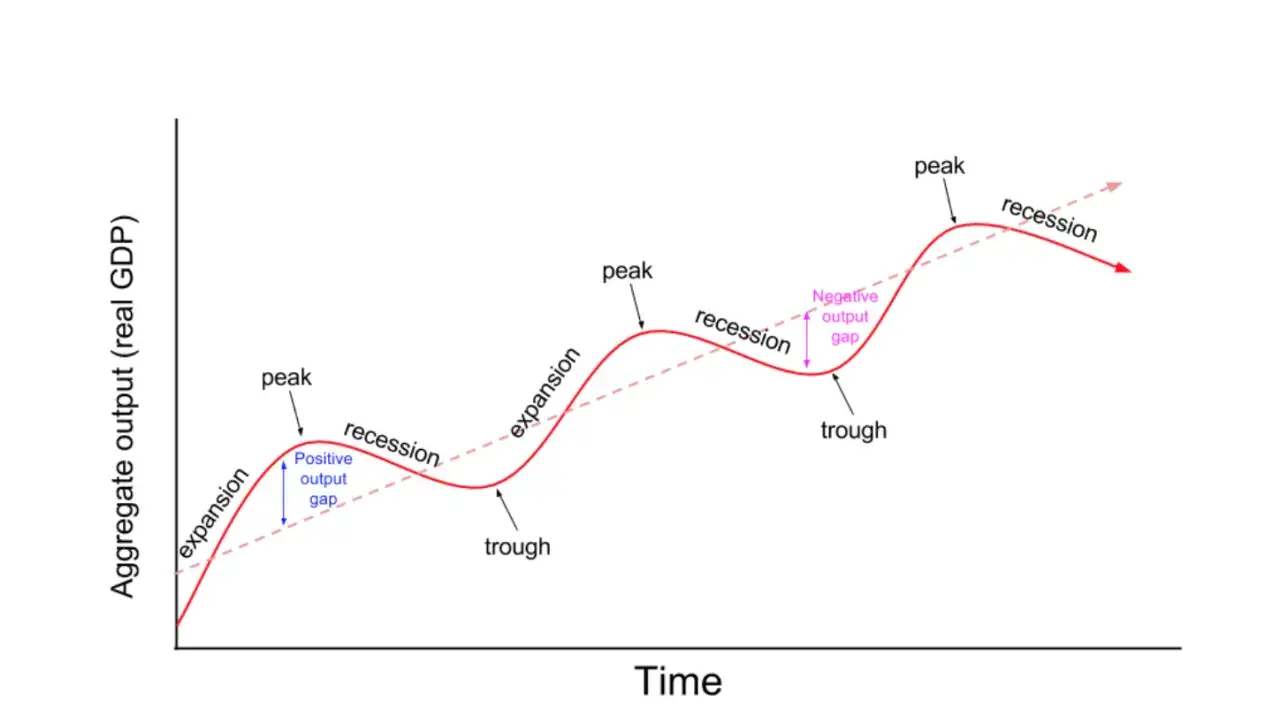

Czym jest recesja i dlaczego nie sprowadza się tylko do PKB

Najprościej mówiąc, recesja to trwały spadek aktywności gospodarczej, który obejmuje więcej niż jeden obszar gospodarki. Nie chodzi o pojedynczy słaby miesiąc ani o jeden branżowy problem, tylko o wyraźne osłabienie produkcji, sprzedaży, inwestycji i zatrudnienia.

W debacie publicznej często pojawia się skrót „dwa kolejne kwartały spadku PKB”. OECD przypomina jednak, że to tylko techniczny wskaźnik, a nie pełny opis sytuacji. Z kolei NBER, które w USA datuje cykle koniunkturalne, patrzy szerzej: liczy się głębokość, zasięg i czas trwania spadku aktywności. W praktyce oznacza to, że recesję rozpoznaje się po trendzie, nie po jednym odczycie.

W polskich realiach patrzę więc nie tylko na PKB, ale też na sprzedaż detaliczną, produkcję przemysłową, inwestycje i rynek pracy. Skoro definicja jest szersza niż jeden wskaźnik, naturalnie pojawia się pytanie, co taki spadek uruchamia.

Skąd bierze się spadek aktywności gospodarczej

Recesja zwykle nie spada z nieba. Najczęściej jest skutkiem kilku czynników naraz: słabszego popytu, droższego kredytu, wzrostu kosztów energii albo szoku zewnętrznego, który psuje nastroje firm i konsumentów.

- Słabszy popyt - gdy gospodarstwa domowe i firmy kupują mniej, przedsiębiorstwa szybciej ograniczają produkcję.

- Droższy kredyt - wyższe stopy procentowe hamują zakupy finansowane długiem, od mieszkań po inwestycje firmowe.

- Szok kosztowy - nagły wzrost cen energii, surowców albo transportu wciska marże.

- Niepewność - gdy firmy nie wiedzą, co będzie za kwartał, odkładają inwestycje i rekrutację.

- Gorsza sytuacja za granicą - słabszy eksport potrafi szybko przenieść problem do kraju.

Najtrudniejsze jest to, że te czynniki zwykle nakręcają się nawzajem. Firma tnie koszty, więc mniej zatrudnia; pracownik ostrożniej wydaje pieniądze; sprzedawca widzi słabszy obrót i też zmniejsza zamówienia. Właśnie dlatego recesja jest procesem, a nie jednorazowym wydarzeniem. Żeby nie pomylić procesu z chwilowym wahaniem, warto przyjrzeć się sygnałom ostrzegawczym.

Po czym rozpoznać, że gospodarka naprawdę słabnie

Nie patrzę na jeden wykres, tylko na zestaw powtarzających się sygnałów. Jeden słabszy miesiąc jeszcze niczego nie przesądza, bo dane potrafią się poprawiać albo być później korygowane. Dopiero kilka równoległych oznak daje sensowny obraz tego, co dzieje się w gospodarce.

| Wskaźnik | Co pokazuje | Dlaczego patrzę na niego razem z innymi |

|---|---|---|

| Realny PKB | Tempo całej gospodarki po odjęciu wpływu inflacji | To najpopularniejszy punkt odniesienia, ale sam nie wystarcza |

| Sprzedaż detaliczna | Jak kupują gospodarstwa domowe | Spadek popytu zwykle pojawia się tu wcześnie |

| Produkcja przemysłowa | Jak pracują fabryki i zakłady | Pokazuje, czy firmy ograniczają skalę działania |

| Zatrudnienie i bezrobocie | Co dzieje się na rynku pracy | Recesja zwykle zostawia po sobie słabszy rynek pracy |

| Nastroje konsumentów i firm | Czy ludzie i przedsiębiorstwa wierzą w poprawę | Nastroje nie są twardym danym, ale często wyprzedzają decyzje |

| Akcja kredytowa | Czy banki i klienci chętnie pożyczają | Gdy kredyt zamarza, gospodarka zwykle traci energię |

W Polsce warto patrzeć na serię publikacji GUS, a nie na pojedynczy odczyt oderwany od reszty. To ważne, bo gospodarka często wysyła sprzeczne sygnały: jeden miesiąc wygląda dobrze, a kolejny już znacznie słabiej. Taki obraz prowadzi wprost do pytania, jak ten stan odbija się na codziennych finansach.

Jak spadek aktywności uderza w domowy budżet i kredyt

Na poziomie gospodarstwa domowego recesja rzadko zaczyna się od nagłego dramatycznego cięcia. Najpierw pojawia się mniejsza przewidywalność: premie są rzadsze, nadgodziny znikają, a niektóre branże ograniczają rekrutację albo przechodzą na krótszy czas pracy.

Dochód robi się mniej pewny

Jeśli pracujesz w branży zależnej od konsumpcji, zamówień albo reklamy, słabsza koniunktura potrafi szybko zmienić rytm wpływów. Nawet przy tym samym stanowisku możesz dostać mniejszą premię, mniej zleceń albo wolniejsze tempo podwyżek. W praktyce to często pierwszy moment, w którym domowy budżet zaczyna się zaciskać.

Stałe raty zaczynają ważyć więcej

Przy kredycie, leasingu czy dużej liczbie abonamentów problemem nie jest tylko wysokość raty, ale jej nieelastyczność. Jeśli dochód spada, a koszty stałe zostają, margines bezpieczeństwa kurczy się bardzo szybko. Przy zmiennej stopie procentowej dodatkowym obciążeniem może być jeszcze wzrost kosztu pieniądza, który podnosi miesięczne zobowiązania.

Przeczytaj również: Finansowa Forteca Marcina Iwucia - Zbuduj portfel bez gonienia rynku

Wydatki uznaniowe znikają pierwsze

Najpierw ucina się to, co łatwo odłożyć: jedzenie na mieście, subskrypcje, spontaniczne zakupy, wyjazdy czy droższe przyjemności. To naturalna reakcja obronna, ale jeśli nie jest zaplanowana, bywa chaotyczna. Dlatego lepiej wcześniej ustawić priorytety niż później ciąć wszystko naraz.

Właśnie dlatego opłaca się odróżniać recesję od zwykłego spowolnienia i od stagflacji. To nie są synonimy, a błędne rozpoznanie często kończy się złymi decyzjami finansowymi.

Recesja, spowolnienie i stagflacja to nie to samo

To rozróżnienie ma znaczenie, bo każdy z tych stanów wymaga trochę innej reakcji. Gdy wrzuca się je do jednego worka, łatwo błędnie ocenić inflację, rynek pracy albo opłacalność zaciągania kredytu.

| Zjawisko | Co zwykle widać | Jak to odczuwa domowy budżet | Najczęstszy obraz w praktyce |

|---|---|---|---|

| Spowolnienie | Wzrost nadal trwa, ale jest słabszy niż wcześniej | Budżet czuje ostrożność, lecz niekoniecznie cięcia | Firmy hamują, ale gospodarka jeszcze nie cofa się wyraźnie |

| Recesja | Szeroki spadek aktywności, często widoczny w wielu wskaźnikach naraz | Większa presja na dochód, zatrudnienie i wydatki stałe | Słabsza sprzedaż, mniej inwestycji, większa ostrożność pracodawców |

| Stagflacja | Słaby wzrost lub zastój przy wciąż wysokiej inflacji | To najtrudniejszy układ, bo ceny nadal rosną, a portfel i tak słabnie | Gospodarka nie daje oddechu, a koszty życia pozostają wysokie |

Co zrobić, żeby przejść przez słabszy okres spokojniej

Nie ma tu recepty na odporność absolutną, bo takiej po prostu nie ma. Są jednak ruchy, które realnie poprawiają bezpieczeństwo finansowe i działają zarówno dla etatowców, jak i osób prowadzących własną działalność.

- Zbuduj poduszkę finansową - celuj w 3-6 miesięcy podstawowych wydatków, a jeśli masz nieregularne dochody, raczej w 6-12.

- Oddziel koszty stałe od zmiennych - rachunki, raty i czynsz muszą być pod kontrolą, zanim zaczniesz ciąć drobne przyjemności.

- Przeanalizuj kredyty i abonamenty - sprawdź oprocentowanie, terminy płatności, okres wypowiedzenia i możliwość zmiany warunków.

- Rozmawiaj wcześniej, nie po fakcie - jeśli rata zaczyna być zbyt ciężka, kontakt z bankiem lub wierzycielem przed opóźnieniem zwykle daje więcej opcji.

- Utrzymuj dochód w kilku kanałach - dodatkowe zlecenie, usługa, sprzedaż nieużywanych rzeczy albo rozwijanie jednej kompetencji pobocznej zmniejsza ryzyko.

- Ogranicz nowe zobowiązania - w okresie niepewności łatwo przecenić własną zdolność do płacenia przez kolejne 24 miesiące.

Do tego dorzuciłbym prostą formalność: raz na kwartał sprawdź polisy, umowy i daty odnowienia subskrypcji. To niewielki wysiłek, a często ujawnia koszt, który bezszelestnie podjada budżet. W gorszym otoczeniu ekonomicznym właśnie takie drobiazgi robią największą różnicę.

Czego uczy recesja o finansowym buforze

Najbardziej użyteczna lekcja jest prosta: patrzeć na trend, nie na emocję. Jeden słabszy kwartał jeszcze nie robi z gospodarki miejsca w recesji, ale kilka równoległych sygnałów powinno zapalić lampkę ostrzegawczą.

Jeśli widzisz jednocześnie wolniejsze tempo sprzedaży, ostrożniejszych klientów, droższy kredyt i mniejszą skłonność firm do inwestycji, to dobry moment, by uporządkować budżet, zredukować stałe koszty i zwiększyć rezerwę gotówki. To nie jest ruch defensywny z paniki, tylko zwykła finansowa higiena.

Recesja nie musi oznaczać chaosu w domowych finansach. Najwięcej zyskuje ten, kto reaguje wcześnie, czyta dane spokojnie i ma plan na kilka miesięcy słabszej koniunktury, zanim te miesiące naprawdę się pojawią.